使用汇宝利app,为您带来全新的跨境汇款服务体验

2020-03-10 15:08:40

美债收益率、美股、美元指数齐齐暴跌,市场对美国的信心似乎已跌至冰点。特别是10年期美债收益率跌向0时,美元的全球地位必受到巨大冲击……

惨烈!美债收益率崩跌至0值附近,美元闪崩

周一(3月9日)亚市,10年期美债收益率暴挫约30%,一度下探0.477%,继续创下历史新低。

上周五(3月6日),该收益率暴跌25%。另外,30年期美债收益率周一剧烈下挫近20%,历史首次跌破1%,最低下探0.958%。同时,美元指数一度闪崩至94.75,短时间内暴跌近80基点。

连同美股近期的暴挫,显然,市场的恐慌情绪已达到了一种颇为极端的水平。投资者别无选择,唯安全第一。而随着美债收益率的持续暴跌,全球投资者对美元及美元体系的观点或已发生了根本性的改变——华盛顿共识下的美元霸主地位受到了巨大的冲击。

疫情撕下美国经济繁荣和强势美元的假面具

3月3日,美联储在临时会议上宣布将利率下调50个基点,以应对愈演愈烈的新冠肺炎疫情对经济带来的冲击。这是自金融危机以来首次此类紧急降息。

离美联储预定的政策会议约半个月时间,该机构急不及待的行为反而引发外界的担忧——情况可能远比想象中的更为糟糕。借用市场段子手的笑话:本来大家以为只是一个小感冒,美联储却让大家觉得更可能是癌症!另外,除本次外,历史上美联储紧急降息50个基点共有6次,均发生在经济危机或泡沫破灭时。

与此同时,美股经历了数十年罕见的血洗行情:2月24日~2月28日,美股创下自2008年金融海啸以来的最惨交易周。道琼斯指数自2月24日迄今,日线收盘遭受两次逾千点的暴挫行情,另有三次则大跌700~1000点之间。

美元指数於2月20日最高触及99.91,100大关已触手可及。但随后行情却如自由落体般坠落,至今日(3月9日)亚市最低下探94.75,一度跌逾5%。

美债收益率、美股、美元指数一段时间内齐齐暴挫的情况并不多见,“股债汇”三杀很可能反映出市场对美国经济和美元前景的怀疑。

前美国行政管理和预算局局长、“里根经济学之父”斯托克曼发文称,

其实美国经济与金融已经罹患重疾长达三十年之久,具体而言就是在联储和华盛顿的政客们联合操作之下,廉价货币、廉价债务、彻底金融化和无节制的投机等等已经严重扭曲了美国经济和金融市场。

靠着这种寅吃卯粮的操作,美国经济已经享受了长达三十年的繁荣,但是这种繁荣必然是虚假的与不能持续的。从现在开始,接下来的十年将是“动荡的2020年代”,注定将越来越糟糕,最终上演严重的经济与社会危机。

廉价货币与债务,金融化与投机,这一切已经使得华尔街彻底变成了一个危险的赌场,

而与此同时,美国大众则被推向了无底深渊——债务堆积如山,真正支撑经济增长和生产率提升的投资严重匮乏,众多家庭入不敷出。

美国经济也因此变得极端脆弱,在任何潜在的外部冲击面前都弱不禁风。这是因为,美国80%的家庭都没有一点未雨绸缪的储蓄可言,而美国企业则在挖空自己的资产负债表,人为将自己的供应链扩展到之前难以想象的遥远角落,一切都以拉高短期的利润和股价为依归。

在好光景里,美国经济还能够得过且过,装作这些问题并不存在,但遗憾的是,当下,卫生事件蔓延全球,各国政府的医疗卫生都不得不紧急动员起来,这些麻烦也就无所遁形了。

控制卫生事件就意味著工人必须离开工厂,消费者必须离开商场,吃客必须离开餐厅,旅行者必须离开飞机、旅馆和胜地……全球经济的整个供给侧都遭到了类似的巨大挑战。

全球供应链突然变得紧张,或者干脆可以说是冻结了,这就造成了生产和收入的急剧下挫。

简而言之,接下来,枯竭的收入和现金流就将对充斥了美国经济每一个角落的债务和投机行为造成釜底抽薪的影响。

于是乎,一场全面的金融和经济危机,一场突然的沧桑巨变就出现在了正前方。长达三十年的虚假繁荣时代即将寿终正寝。

过去30年即使美国经济出现大问题,但在全球范围内,它依然是不可取代的角色。

因为,在苏联解体之后,华盛顿共识和美元贸易体系令美国及美元成为不可或缺的主宰。在华盛顿共识之下,全球供应链的良好运作及繁荣必令美元受益,因美元是全球贸易结算的主要工具。然而,全球供应链被冻结之后,全世界对美元的需求将大打折扣,特别是油价剧烈下挫的情况下。

可以预见的是,美国乃至全球经济都将受到本次肺炎疫情的严重冲击。

摩根士丹利在最近的一份报告中表示,之前一度受新冠疫情影响的中国、新加坡和澳大利亚股市现在已经成为疫情下的资产避风港。

这个时候,还要美元干嘛?持有黄金和人民币才是首选。

与此同时,美国的疫情危机仍在加剧。简单直接地说:市场上,没有资金流推动的交易品种,必将剧烈下挫。

美联储的转变是美元暴跌的背书?

美联储前主席格林斯潘认为,长期美国国债走向负利率不可避免。笔者认为,美联储不得不寻求更为宽松的货币政策,以缓解(或延迟)美元危机的爆发。

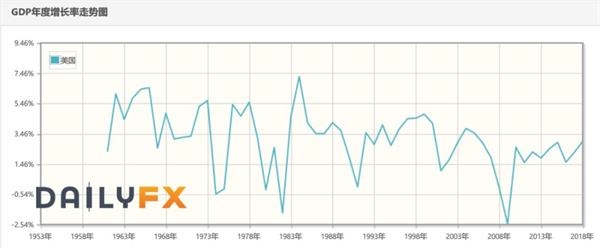

美国国债规模超出23万亿美元,另外,美国商务部1月30日发布的数据显示,美国2019年第四季度实际GDP环比年化录得2.1%的增长,与二季度持平。

根据美国财政部的债务钟,截至至2019年12月31日24时,结合四个季度的GDP年化计算,2019年全年美国实际GDP增速为2.3%,经济规模为21.7万亿美元。

也就是说,美国政府负债率(即国债规模与GDP总量的比率)为106.5%。更令人警惕的是,该负债率自小布什执政以来持续上升,美国国债规模的增加呈现不断加速的迹象。

另外一个问题:在2008年金融海啸之后,美联储推出了史无前例的量化宽松政策,直至当前也未完全恢复货币政策的正常化,但美国经济增长却日趋乏力,经济状况远不及危机前。

长期受抑的通胀是美联储的心病,天量“放水”十余年但收效不大后,该行或不得不承认锚定2%的通胀目标需要修正甚至放弃。

美联储或已处于重启二战期间入之后货币管理模式的路上。

此前,美联储主席鲍威尔在一次讨论中提及:“短期收益率曲线控制值得研究。”这意味着什么?

DailyFX财经网注:1942年至1951年期间,美联储限制美债收益率以帮助战争支出和刺激战后经济复苏。起初只是针对短期票据,后来扩展到较长期债券。

即美联储将放弃盯着通胀率及失业率,转而盯住美国国债收益率。从货币政策来说,就是让美元的实际利率(美联储利率减去通胀率)向负值方向上不断加深。

这已成为事实。10年期美债收益率於2018年10月触及3.261%的逾7年高点后进入急剧的下跌通道,至2020年3月9日创历史新低0.477%,逼近0值。结合美联储1.00%-1.25%的基准利率计算,当前美元的实际利率处于-0.5~-0.75%之间。

目前市场已基本预计美联储将很快再次降息,该机构的基准利率不可避免的进一步逼近0值甚至跌至负值。这将进一步缩减与其它发达国家或地区央行的息差。(DailyFX财经网注:按过往惯例,美联储紧急降息50基点后,将很快再次降息。)

除降息外,美联储进一步扩表的可能性越来越高。目前,美联储资产负债表上的资产超过4.2万亿美元,其中包括超过3.8万亿美元的债券。波士顿联储主席罗森格伦3月6日表示,美联储可能需要购买政府债券以外的资产,以应对下一次经济低迷。

则泡沫将进一步吹大,泡沫破裂所引发的冲击将更大,足以令美国出现债务违约。

若果如此,

1987年,时任联储主席的格林斯潘开始了持续的公共债务货币化操作。迄今32年间,除4年实现了财政收支平衡之外,其它28年均深陷赤字泥潭。

以下两组数字非常直观:

(1)32年来,美国债务从3万亿美元持续膨胀至23万亿美元,且未有刹车的迹象。按当前的节奏,至2029年,这个数字将达到43万亿美元,届时美国政府负债率将达到希腊债务危机时的水平——150%。

(2)数十年来,美国累积等待偿还的总债务规模为255万亿美元,相当於85万亿美元的全球国内生产总值的三倍。

毫不夸张地说,美国经济过去30多年的整体繁荣是通过货币滥发及天量举债所刺激的。这绝非可持续的发展道路。最直接的证据是,过去30来以来,美国经济增长速度呈现逐步减弱的迹象,其工业产值全球占比不断下降,而新冠肺炎疫情则可能成为引爆美元泡沫的导火索。

仍受阻于长期下行趋势线,下方目标指向91关口

美元指数的月线图表形态显示,上月价格受阻於2001年7月高点121.02(X点)以来的下行趋势线後录得长上影,同时继续维持在0.618XA(A为2008年3月低点70.70)

MACD指标死叉,且量柱跌至0轴下方,显示有更多回撤需求,或不排除进一步下行测试2011年4月以来上行趋势线,当前该趋势线的切入位在91关口附近。

另外,0.382XA(90.00)将是价格下行的另一目标。不过,若价格大幅上涨涨破上述上行趋势线,则美元指数将有望打开更多上行空间。

营业执照公示信息

营业执照公示信息